O faturamento de pequenas e médias empresas (PMEs) apresentou alta de 8,6% no terceiro trimestre de 2024 na comparação anual, de acordo com o Índice Omie de Desempenho Econômico das PMEs (IODE-PMEs). O resultado representa aceleração frente ao desempenho do mercado no primeiro semestre do ano (+4,3% YoY) e, com isso, o avanço soma 5,8% frente ao mesmo período do ano anterior.

O IODE-PMEs funciona como um termômetro econômico das empresas com faturamento de até R$50 milhões anuais, divididas em 701 atividades econômicas que compõem quatro grandes setores: Comércio, Indústria, Infraestrutura e Serviços.

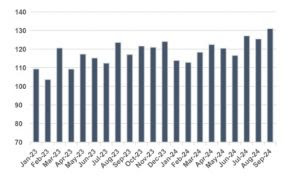

Figura 1: IODE-PMEs

(Número índice – base: média 2021=100)

Fonte: IODE-PMEs (Omie)

Felipe Beraldi, economista e gerente de Indicadores e Estudos Econômicos da Omie, plataforma de gestão (ERP) na nuvem, explica que a expansão do mercado de PMEs reflete o momento favorável da atividade econômica no país, impulsionado pela manutenção do forte consumo das famílias. O mercado de trabalho aquecido – com desemprego abaixo do patamar de 7% e rendimentos reais em níveis mais elevados –, além da política fiscal expansionista, especialmente com a ampliação dos programas de transferência de renda, tem produzido efeitos significativos no consumo doméstico. “Adicionalmente, ainda que o BCB tenha voltado a elevar as taxas de juros diante das maiores preocupações com a inflação, o ciclo modesto de quedas entre agosto de 2023 e maio de 2024 pode ter beneficiado alguns segmentos do mercado, mesmo que marginalmente”, completa.

As PMEs do Comércio foram as principais contribuintes à melhora geral do mercado, tendo avançado 15,7% YoY no terceiro trimestre do ano, consolidando o movimento de retomada iniciado no trimestre anterior (+4,6% YoY). Os resultados foram positivos tanto nas PMEs varejistas (+10,9% YoY) quanto no atacado (+17,4% YoY), com destaque para ‘Embalagens’, ‘Alimentos’ e ‘Máquinas e equipamentos para uso industrial’. Dentre as atividades com melhor performance no varejo, estão ‘Produtos farmacêuticos com manipulação de fórmulas’, ‘Tintas e materiais para pintura’ e ‘Material elétrico’.

As PMEs da indústria seguem a tendência positiva do decorrer do primeiro semestre do ano (+11,5% YoY), com evolução adicional de 9% neste terceiro trimestre na comparação anual. “Em linhas gerais, a expansão do setor continua disseminada entre a maioria das atividades, considerando que, dos 22 subsetores da indústria de transformação acompanhados pelo IODE-PMEs, 16 mostraram progresso no período”, comenta Beraldi. As atividades de maior relevância foram ‘Equipamentos de transporte’, ‘Móveis’, ‘Impressão e reprodução de gravações’ e ‘Máquinas, aparelhos e materiais elétricos’.

Já no setor de Serviços, após certa perda de fôlego no segundo trimestre (alta de apenas 0,6% YoY), os pequenos e médios negócios voltaram a mostrar resultados positivos no terceiro trimestre (+4,0% YoY). O economista explica que, apesar do aumento das expectativas inflacionárias e do retorno da subida das taxas de juros, o avanço da renda das famílias garante o dinamismo de diversas atividades do setor. ‘Transporte e armazenagem’, ‘Atividades administrativas e serviços complementares’ e ‘Serviços para edifícios e atividades paisagísticas’ foram as atividades de maior desenvolvimento.

As PMEs de Infraestrutura, por sua vez, após dois trimestres de queda, voltaram a mostrar expansão no terceiro trimestre de 2024 (+6,5% YoY). O resultado reflete o avanço observado em segmentos como ‘Coleta, tratamento e disposição de resíduos’, ‘Eletricidade’ e ‘Serviços especializados para construção’. Por outro lado, restringiram resultados mais positivos do setor nos últimos meses a manutenção do fraco desempenho em alguns segmentos da construção civil, como ‘Obras de infraestrutura’ e ‘Construção de edifícios’.

O IODE-PMEs também permite a análise regional. No período, PMEs nas regiões Sudeste e Nordeste tiveram alta de 7,9% em relação ao 3T2023. A região Sul avançou +8,8%. Em contrapartida, as regiões Centro-Oeste e Norte apresentaram retração no período (-3,1% e -1,6% ante o 3T2023, respectivamente).

PMEs devem manter bom desempenho no curto prazo

As PMEs mantêm uma trajetória de evolução robusta, refletindo a continuidade da recuperação econômica no curto prazo. Com base nos resultados recentes, a expectativa de crescimento dos pequenos e médios negócios é de +6,4%, em relação ao ano anterior. Para o último trimestre do ano, espera-se que as datas comerciais, como Black Friday e festividades de final de ano, impulsionem ainda mais o setor.

Para 2025, a projeção é de um crescimento mais moderado (+2,2% YoY), alinhado à expectativa de desaceleração do PIB brasileiro (+1,9%). Segundo Beraldi, o aumento da inflação e a retomada da alta dos juros podem frear o consumo e os investimentos, com impacto especialmente nas PMEs a partir do segundo trimestre de 2025. A estabilização do mercado de trabalho e a redução de estímulos fiscais também devem contribuir para um ritmo mais lento de expansão.

“Setorialmente, espera-se que a alta das PMEs continue concentrada em setores de Serviços e Comércio, impulsionados pelo consumo familiar. Já os setores de Indústria e Infraestrutura, mais dependentes de crédito, tendem a ser afetados pelos juros elevados no curto prazo”, finaliza o economista.